Entrée en vigueur en 1913, la loi concernant les immeubles dits Monuments Historiques a été créée pour favoriser la restauration de biens de grande valeur, patrimoniale, architecturale, historique et artistique. Cette loi a été élaborée afin de permettre à certains propriétaires de biens classés Monuments Historiques ou inscrits à l’Inventaire Supplémentaire des Monuments Historiques de bénéficier de réductions d’impôt, impactant le revenu global de ces derniers.

Le principal objectif de ce dispositif concernant les Monuments Historiques est d’inciter les propriétaires de biens immobiliers d’exception à effectuer des travaux d’entretien et de rénovation. Ce dispositif favorise l’investissement immobilier en Monument Historique, en octroyant une réduction d’impôt sur le revenu global de l’investisseur grâce aux travaux de restauration.

tél : 01 47 64 03 04

La loi de 1913 sur les Monuments Historiques, comme son nom l’indique, vise les biens classés Monuments Historiques.

Vous souhaitez devenir propriétaire d’un bien classé Monument Historique ou inscrit à l’Inventaire Supplémentaire des Monuments Historiques (I.S.M.H.) ? Découvrons ensemble les avantages que vous pouvez tirer de ce dispositif de défiscalisation en rénovant votre future acquisition. Les travaux de rénovation et d’entretien peuvent être déduits de vos revenus globaux, vous permettant de réaliser d’importantes économies d’impôts.

Les dépenses liées aux travaux de rénovation de votre appartement s’inscrivant dans le cadre du dispositif Monument Historique ne sont pas soumises à une quelconque limitation. Ce dispositif vous permet également de déduire votre déficit foncier de votre revenu global.

Enfin, vous pouvez bénéficier d’une exonération des frais de succession, en cas de convention signée avec le Ministère de la Culture dans le cadre de visite encadrée, comme par exemple, pendant les « Journées du Patrimoine ». Vous devez choisir d’en ouvrir tout ou partie au public (le jardin, par exemple) 40 jours par an minimum (10 jours sous conditions).

Pas d’obligation locative en loi Monument Historique.

Pour bénéficier des avantages fiscaux octroyés par loi Monument Historique, sachez d’autre part, que vous n’êtes pas soumis à une obligation de location. Vous êtes libre d’occuper ou non votre appartement, de le mettre à la location ou non. Dans le cas où vous prévoyez de le mettre à la location, il n’y a pas non plus de plafond de loyer ou de plafond de ressources de votre locataire à respecter.

Critère d’éligibilité en Monument Historique.

- Être classé en Monument Historique, ou

- Être inscrit à l’Inventaire Supplémentaire des Monuments Historiques, ou

- Faire partie du Patrimoine National, ou

- Avoir le label délivré par la Fondation du patrimoine.

Obligation dans le cadre de l ’acquisition d’un Monuments Historique.

- Obligation de conserver le bien immobilier pendant au moins 15 ans, à compter de son acquisition.

- Vous ne pouvez enfin pas transformer, démolir, vendre, donner ou léguer un bien immobilier classé Monument Historique ou inscrit à l’I.S.M.H. sans une autorisation préalable du Ministère de la Culture.

Investir dans un Monument Historique, oui, mais où ? Dans quelle ville et quelle région ?

L’un des critères déterminants de votre investissement est bien sûr la localisation du bien. Le bon sens de tout investissement immobilier réside dans la qualité de l’emplacement de ce dernier. Selon la région, selon la ville, les prix varient beaucoup et certaines sont plus pertinentes en ce qui concerne l’investissement que d’autres. Le dynamisme économique de l’aire urbaine dans laquelle vous souhaitez acheter est un élément à prendre en compte, au même titre que le prix du m². Outre l’aspect économique et social, intéressez-vous à l’histoire de la région ou de la ville. Toutes les grandes villes de France possèdent une ou plusieurs zones historiques où se trouvent de nombreuses opportunités d’investissement. Privilégiez un immeuble de centre-ville car ce dernier sera toujours plus facile à louer si vous le souhaitez.

Pourquoi recourir à l’investissement en Monument Historique ?

Réduire sa fiscalité sur les revenus, préparer sa retraite ; se constituer un patrimoine, percevoir des revenus complémentaires, doivent être vos objectifs pour ce type d’acquisition. Si vous êtes assujettis aux tranches supérieures de l’impôt et ayant des revenus fonciers souhaitant bénéficier d’avantages fiscaux tout en vous constituant des revenus complémentaires, l’investissement en Monument Historique est certainement la solution.

Nos programmes recommandés

L’investissement immobilier en Monument Historique, «arme massive de défiscalisation».

L’investissement dans la belle pierre classée, Monument Historique peut être une solution pour les contribuables les plus lourdement taxés et qui sont prêts à se conformer à un certain nombre de contraintes réglementaires, mais au final très faciles à appréhender.

Si vous êtes imposé dans la tranche supérieure de l’impôt sur le revenu et amateur d’immobilier patrimonial, vous avez le profil idéal pour vous lancer dans un investissement en Monument Historique. Ce dispositif, créé en 1913, permet aux particuliers propriétaires d’un bien classé Monument Historique (M.H.) ou inscrit à l’Inventaire Supplémentaire des Monuments Historiques (I.S.M.H) de déduire de leur revenu global non seulement leurs intérêts d’emprunt mais également 100 % des travaux engagés en vue de la restauration du bâtiment classé en question. Ce type d’acquisition vous permet de réduire de manière importante vos impôts en baissant votre tranche marginale d’imposition (T.M.I.). Mieux encore, en cas d’annulation totale de l’impôt et l’existence d’un éventuel surplus de déduction, celui-ci est reportable sur le revenu global des six années suivantes. Et ce, sans jamais entrer dans le calcul du plafonnement des niches fiscales.

Quand vous êtes imposé dans la tranche supérieure de l’impôt sur le revenu et amateur d’immobilier de Belles Pierres, le Monument Historique est fait pour vous.

Un Monument historique est un bâtiment dont l’ensemble du bâti est classé.

L’avantage fiscal offert par ce dispositif est très conséquent. Pour bénéficier de cet avantage sans risque de requalification fiscale, il vaut mieux faire confiance à un opérateur de rénovation immobilière, qui vous certifiera le bien avec l’aide d’un cabinet d’avocat fiscaliste. Car, il ne suffit pas qu’une partie du bâtiment soit classée (la cage d’escalier, la charpente…) pour que l’immeuble en question ouvre droit à ce mécanisme de défiscalisation. Pour que les travaux soient intégralement déductibles, il faut qu’à minima l’ensemble des façades et des toitures soient classées ou inscrites aux Monuments historiques. Faute de quoi, c’est le régime général du déficit foncier qui entre en jeux fiscalement sur les parties ni classées ni inscrites.

Très peu de bâtiments Monuments Historiques arrivent sur le marché de la rénovations chaque année. Cette rareté se traduit concrètement par une douzaine de bâtiments à rénover. D’autre part les bâtiments de centre de ville sont quant à eux encore moins nombreux. Ce sont ces derniers qu’il faut viser pour obtenir un rendement locatif optimal.

Monument Historique et Prélèvement à la Source (P.A.S.).

Vous avez découvert que l’investissement immobilier en Monument Historique est particulièrement attractif pour ce qui est de l’impôt sur le revenu et encore plus pour les contribuables qui engagent des travaux dès le début de l’année dans la mesure où ils peuvent en tenir compte immédiatement pour moduler à la baisse leur taux de prélèvement à la source (P.A.S.). En effet la partie travaux viendra impacter votre revenu global à la baisse. Cela va vous permettre de moduler votre Prélèvement à la Source. Le régime Monument Historique est aligné sur celui des déficits fonciers (transposition du système de la «moyenne»). Pour les biens acquis en 2024 : les dépenses de travaux, sont intégralement déductibles des revenus de l’année 2024. Tout investissement Monument Historique en 2024, permet ainsi de moduler sont “P.A.S.” à la baisse. Cette variation prend effet moins de 3 mois après la demande.

Monument Historique et Impôt sur la Fortune Immobilière (I.F.I.).

Les Monuments Historiques ne sont pas exonérés d’I.F.I., mais le « Bulletin officiel des finances publiques » (B.o.f.i.p.) précise que «pour l’assiette de l’I.F.I., il convient de faire preuve de prudence dans la révision éventuelle des évaluations fournies par les parties pour les demeures et bâtiments classés ou inscrits au titre des Monuments Historiques ». Les raisons évoquées sont des charges importantes, un nombre limité d’acquéreurs potentiels et les contraintes découlant de leur ouverture au public ou de leur utilisation culturelle.

Investissement Monument Historique et déficit Foncier.

Si le principe de ce régime fiscal est proche de celui du Déficit Foncier, il se révèle néanmoins beaucoup plus intéressant que ce dernier car le montant total imputable (travaux en autre) n’est pas limité. Pour aller plus loin, en cas d’annulation totale de l’impôt et l’existence d’un éventuel surplus de déduction, celui-ci est reportable sur le revenu global des six années suivantes. Enfin l’investissement en Monument Historique ne rentre pas dans le calcul du plafonnement des niches fiscales. Ainsi par exemple, en réalisant une opération en Monuments Historiques de 300.000 euros, dont 250.000 euros de travaux, un couple déclarant 300.000 euros de revenus annuels peut réaliser un gain fiscal sur deux ans de prêt de 100.000 euros.

Le propriétaire est tenu de conserver son bien pendant au moins quinze ans à compter de sa date d’acquisition, et de le louer durant trois ans minimum non meublé, pour des raisons prudentielles de bons respects des règles comptables de la fiscalité du Monument Historique.

Pour aider au financement des travaux de restauration des Monuments Historiques, la loi de finances pour 2007 a introduit une dérogation au principe d’interdiction de toute publicité à proximité des Monuments Historiques et des zones protégées à condition que les recettes tirées de cet affichage publicitaire soient obligatoirement affectées au financement des travaux. Ainsi, depuis le 1e octobre 2007, les propriétaires de Monuments Historiques peuvent, sur autorisation administrative, utiliser les bâches d’échafaudage installées lors de la réalisation de travaux de restauration comme espaces publicitaires. Le fait que ces recettes soient obligatoirement affectées au financement de ces travaux ne remet pas en cause la déductibilité de ces derniers. Ces travaux sont déductibles des revenus fonciers imposables à l’impôt sur le revenu dans les conditions de droit commun. Les recettes perçues par les propriétaires de Monuments Historiques au titre de l’utilisation des espaces publicitaires constitués des bâches d’échafaudage sont imposables dans la catégorie des revenus fonciers.

Rénovation et obligations architecturales.

La restauration d’un bien et d’un ensemble immobilier éligible à la loi Monument Historique doit se faire sous l’égide d’un Architecte du Patrimoine. En vue d’engager les travaux de rénovation, il est nécessaire de demander préalablement des autorisations administratives et d’urbanisme, validée par l’Architecte des Bâtiments de France (A.B.F.) et le Conservateur des Monuments Historiques. Ils veillent au respect de leur prescriptions pendant la rénovation de l’immeuble.

Vérifier toujours dans le prix de votre acquisition, le « couple ratio », part du prix du foncier en l’état et part du prix des travaux. L’un des points essentiels avant l’achat d’un appartement classé Monument Historique est de vérifier la cohérence du prix avec le marché ancien de la zone. Ainsi, il faut veiller à trouver un bon équilibre en ce qui concerne le ratio Foncier/Travaux. Ne jamais oublier que c’est la part des travaux qui vont impacter la baisse de votre fiscalité.

Résidence de la Visitation 70 – 74, Rue Caponière – Caen -Normandie.

L’ancien couvent de la Visitation et ancienne caserne de cavalerie, a récemment été livrée à ses clients investisseurs après une lourde réhabilitation. En vous proposant des placements qui allient immobilier d’exception et forts avantages fiscaux, nous vous faisons partager notre amour des Belles Pierres.

L’ancien couvent de la Visitation et ancienne caserne de cavalerie est un Monument Historique du 17e siècle.

L’ancien couvent de la Visitation de Caen, appelé également monastère de la Visitation de Sainte-Marie de Caen ou Visitation de Caen, est un monastère fondé par l’Ordre de la Visitation dans le Bourg-l‘ Abbé à Caen au début du XVIIe siècle. Transformé en caserne pendant la Révolution, il est aujourd’hui englobé dans l’emprise du Quartier Lorge. Le cloître de l’ancien monastère fait l’objet d’une inscription au titre des Monuments Historiques depuis le 13 juin 1927. Les bâtiments conventuels font l’objet d’une inscription au titre des Monuments Historiques depuis le 18 novembre 1988. Cet immeuble a été livré à ses clients investisseurs fin 2023. Aujourd’hui c’est plus d’une trentaine de familles qui ont pu rejoindre le cœur de ville de Caen. Il avait fait l’objet d’un concours organisé par la Mairie de Caen pour sa réhabilitation que Buildinvest à remporté fin 2019.

Pourquoi choisir un Monument Historique à Caen ?

Choisir d’investir à Caen Normandie, c’est relever les défis du futur dans un environnement économique diversifié, robuste et expérimenté, riche de compétences et de savoir-faire. Le territoire Caen-Normandie propose pépinière d’entreprises dédiées à l’économie sociale et solidaire, au numérique ou à la santé. La Communauté urbaine Caen-la-mer s’attache à entretenir et développer des zones d’activités, soucieuse d’apporter qualité et confort aux personnes qui y travaillent chaque jour. De solides racines industrielles notamment dans les secteurs de l’automobile, la pharmacie, l’électronique et les semi-conducteurs, la distribution… Un tissu économique qui mixe start-up, PME, sites industriels, équipements et technologiques, entreprises leaders dans leur domaine… avec de nombreuses opportunités de coopérations pour développer de nouveaux produits, de nouveaux services, de nouveaux marchés.

Choisir la future ville de votre investissement, acquérir des biens d’exceptions, les rénover avec ses équipes de compagnons, tel est l’expertise unique de Buildinvest depuis plus de 50 ans.

Résumons enfin l’ensemble des points très attractifs de la fiscalité en Monument Historique.

Pour quel type d’investisseur ?

Tout contribuable domicilié en France qui acquiert un bien immobilier classé Monument Historique (M.H.) ou inscrit à l’Inventaire Supplémentaire des Monuments Historiques (I.S.M.H.), ou agréé par les Affaires Culturelles, qui réalise des travaux de restauration.

- Les travaux ensuite réalisés doivent aboutir à la restauration complète de l’immeuble et la qualité est suivie par un Architecte des Bâtiments de France.

- Déduction sur les revenus fonciers de 100% des travaux éligibles, puis de l’excédent sur le revenu global, sur la durée des travaux de restauration du programme sans limitation de montant. Impact fiscal immédiat (l’année de déblocage des travaux) calculé sur la Tranche Marginale d’Imposition (T.M.I.).

- Le bien est à conserver 15 ans minimum.

Principe fiscal.

L’investissement immobilier dans un Monument Historique, permet donc de déduire 100% des déficits générés des revenus fonciers éventuels et du revenu global.

- le déficit est généré par les charges de restauration et d’entretien, tel que prévu par l’article 31 du CGI,

- les intérêts d’emprunts liés à l’acquisition du foncier et aux travaux,

- les primes d’assurances,

- les frais de promotion, et de publicité.

Aucun plafond de déduction de l’enveloppe des travaux. Aucun plafond de loyers, aucun plafond de ressource de votre locataire et une obligation locative recommandée de 3 ans. Lorsque l’ensemble des dépenses au titre d’une année, excède le montant des revenus fonciers positifs, l’excédent constitue un déficit imputable sur le revenu global sans limitation de montant. L’éventuel surplus est reportable uniquement sur le revenu global des 6 années suivantes. Le régime fiscal relève des revenus fonciers (2044 S), les travaux sont à indiquer dans la case « Travaux de de restauration ».

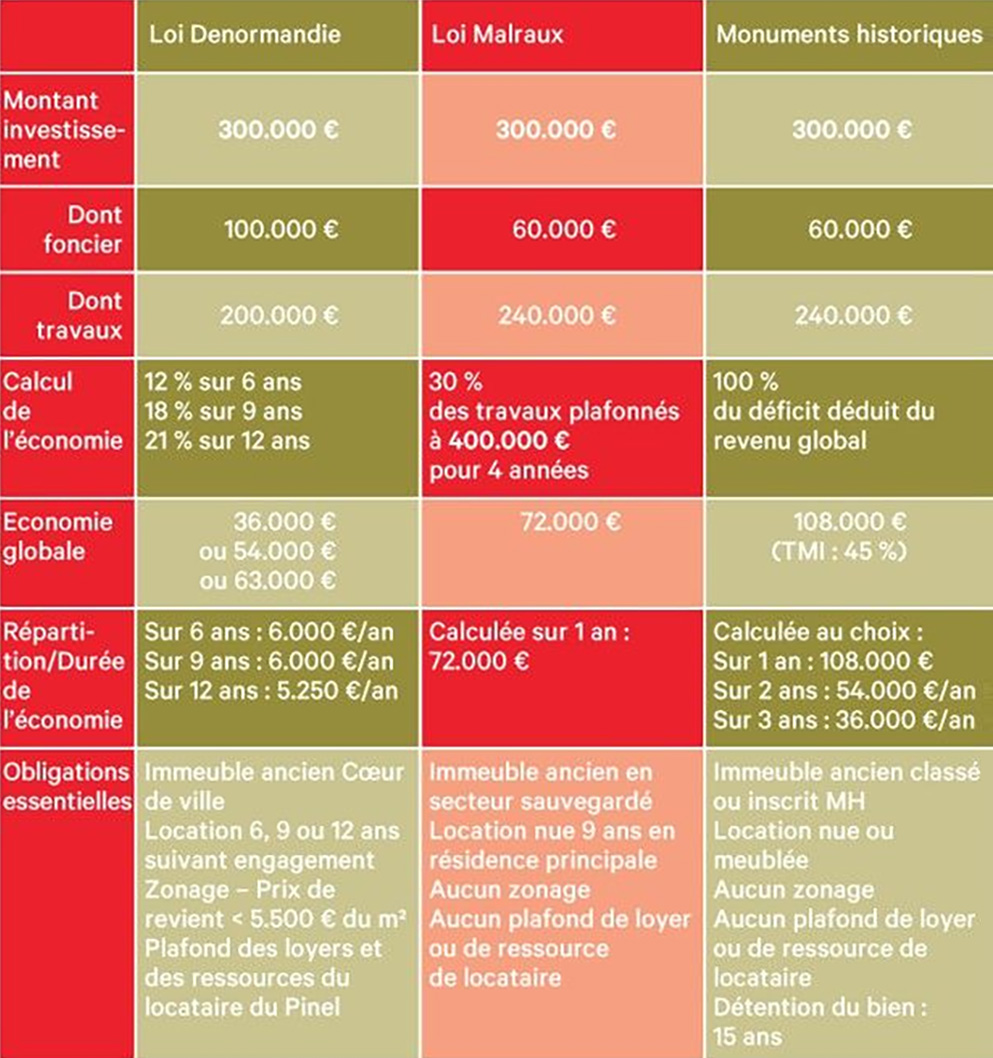

Des économies d’impôt grâce aux vieilles pierres

Comparatif d’investissement : base 300 000 €

Impact de l’instauration du “P.A.S.”, Prélèvement à la Source en 2019 sur le régime Monument Historique.

Le régime Monument Historique est aligné sur celui des déficits fonciers (transposition du système de la « moyenne »). Pour les biens acquis en 2024 : les dépenses de travaux, sont intégralement déductibles des revenus de l’année 2024.Tout investissement Monument Historique en 2024, permet ainsi de moduler sont “P.A.S.” à la baisse. Cette variation prend effet moins de 3 mois après la demande.

Monument Historique et déficit foncier.

La dispositif Monument Historique permet de déduire le montant des travaux réalisés des revenus fonciers au même titre que le déficit foncier. Toutefois l’imputation de l’excédent des travaux sur les revenus fonciers dans le cadre du Monument Historique n’est pas limitée à 10 700 euros. Le Monument Historique permet d’imputer le montant des travaux de rénovation effectué sur son bien immobilier de ses revenus fonciers et de ses revenus d’activité professionnelle, sans aucune limite. L’excédent est reportable sur 6 années consécutive. L’assiette imposable du contribuable est donc diminuée du montant des travaux dépensé dans l’année. La défiscalisation obtenue par la loi Monument Historique 2024 ne rentre pas dans le plafonnement des niches fiscales.

Les immeubles classés ou inscrits Monuments Historiques sont exonérés de droits de donation et de succession sous la condition d’une convention passée entre les héritiers, donataires ou légataires avec les Ministères de la Culture et des Finance.

Qu’en est-il de la plus-value opérée après un investissement en loi Monument Historique ?

La plus-value relative à un investissement en loi Monument Historique se calcule entre le prix de vente du bien et son coût de revient, hors travaux ayant déjà été déduits dans ce cadre.

Notre leadership dans les opérations de réhabilitation tient à une force qui fait toute notre différence : nous gérons vos projets de A à Z, depuis l’acquisition de l’immeuble, sa réhabilitation architecturale jusqu’à sa gestion administrative et locative. Nous faisons bien plus que vous apporter une solution d’investissement immobilier, nous bâtissons une solution d’avenir avec vous. Fondé en 1970, Buildinvest s’est d’abord spécialisé dans l’immobilier ancien et demeure un des leaders en Loi Malraux, Monuments Historiques, Déficit Foncier Denormandie.

Dès 1987, le groupe Buildinvest propose des placements dans l’immobilier de tourisme en France et outre-mer et dans l’immobilier neuf dans le cadre de lois fiscales qui favorisent l’investissement locatif. Dès lors, la forte croissance de Buildinvest s’accompagne d’une diversification de ses activités, notamment dans l’acquisition et la gestion de grands magasins en cœur de ville ou d’hôtels haut de gamme.

tél : 01 47 64 03 04

En vous proposant des placements qui allient immobilier d’exception et forts avantages fiscaux, nous vous faisons partager notre amour des Belles Pierres.