Le Groupe Buildinvest vous accompagne avec confiance depuis plus de 50 ans. Spécialiste des opérations de rénovations et de protection du patrimoine architectural, Buildinvest intervient comme opérateur clé des opérations immobilières tant au niveau de niches fiscales que de programmes d’investissement immobilier plus classiques (foncière hôtelière, locaux commerciaux, syndic et gestion locative).

Le Groupe Buildinvest est un générateur de revenus fonciers pour des investisseurs institutionnels mais aussi pour les particuliers.

tél : 01 47 64 03 04

Le dispositif Monument Historique génère une réduction d’impôts sur les revenus fonciers de 100% des travaux éligibles.

La loi de 1913 sur les Monuments Historiques, comme son nom l’indique, vise les biens classés Monuments Historiques. Les dépenses liées aux travaux de rénovation de votre appartement s’inscrivant dans le cadre du dispositif Monument Historique ne sont pas soumises à une quelconque limitation. Ce dispositif vous permet également de déduire votre déficit foncier de votre revenu global.

Pas d’obligation locative en loi Monument Historique.

Pour bénéficier des avantages fiscaux octroyés par loi Monument Historique, que vous n’êtes pas soumis à une obligation de location. Vous êtes libre d’occuper ou non votre appartement, de le mettre à la location ou non. Dans le cas où vous prévoyez de le mettre à la location, il n’y a pas non plus de plafond de loyer ou de plafond de ressources de votre locataire à respecter.

Critère d’éligibilité en Monument Historique :

- Être classé en Monument Historique, ou

- Être inscrit à l’Inventaire Supplémentaire des Monuments Historiques, ou

- Faire partie du Patrimoine National, ou

- Avoir le label délivré par la Fondation du patrimoine.

- Obligation de conserver le bien immobilier pendant au moins 15 ans, à compter de son acquisition.

- Vous ne pouvez enfin pas transformer, démolir, vendre, donner ou léguer un bien immobilier classé Monument Historique ou inscrit à l’I.S.M.H. sans une autorisation préalable du Ministère de la Culture.

Si vous êtes imposé dans la tranche supérieure de l’impôt sur le revenu et amateur d’immobilier patrimonial, vous avez le profil idéal pour vous lancer dans un investissement en Monument Historique. Ce dispositif, créé en 1913, permet aux particuliers propriétaires d’un bien classé (M.H.) ou Inscrit à l’Inventaire des Monuments Historiques (I.S.M.H) de déduire de leur revenu global non seulement leurs intérêts d’emprunt mais également 100 % des travaux engagés en vue de la restauration du bâtiment classé en question.

Ce type d’acquisition vous permet de réduire de manière importante vos impôts en baissant votre Tranche Marginale d’Imposition (T.M.I.). Mieux encore, en cas d’annulation totale de l’impôt et l’existence d’un éventuel surplus de déduction, celui-ci est reportable sur le revenu global des six années suivantes. Et ce, sans jamais entrer dans le calcul du plafonnement des niches fiscales.

Principe fiscal :

L’investissement immobilier dans un Monument Historique, permet donc de déduire 100% des déficits générés des revenus fonciers éventuels et du revenu global.

- Le déficit est généré par les charges de restauration et d’entretien, tel que prévu par l’article 31 du CGI,

- Les intérêts d’emprunts liés à l’acquisition du foncier et aux travaux,

- Les primes d’assurances,

- Les frais de promotion, et de publicité.

- Aucun plafond de déduction de l’enveloppe des travaux.

- Aucun plafond de loyers, aucun plafond de ressource de votre locataire et une obligation locative recommandée de 3 ans.

Lorsque l’ensemble des dépenses au titre d’une année, excède le montant des revenus fonciers positifs, l’excédent constitue un déficit imputable sur le revenu global sans limitation de montant.

L’éventuel surplus est reportable uniquement sur le revenu global des 6 années suivantes.

Le régime fiscal relève des revenus fonciers (2044 S), les travaux sont à indiquer dans la case « Travaux de de restauration”.

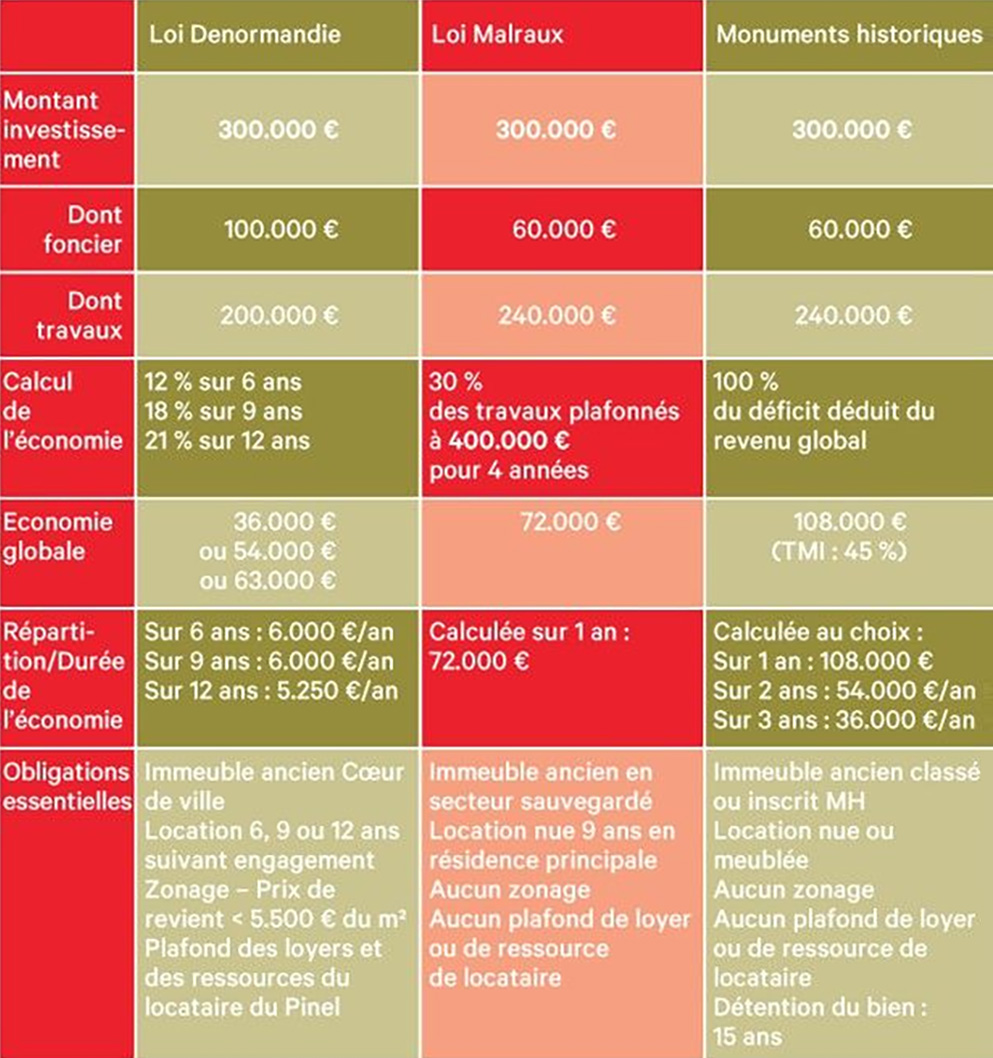

Exemples de simulations des quatre fiscalités de l’investissement immobilier dans les Belles Pierres :

Des économies d’impôt grâce aux vieilles pierres.

Comparatif d’investissements : base 300 000 €

Le principe du Déficit Foncier réside dans la réalisation de travaux de rénovation réalisés lors de l’acquisition d’un logement d’habitation à usage locatif.

L’investissement immobilier en Déficit Foncier permet de déduire de ses revenus fonciers les travaux de rénovation réalisés lors de l’acquisition de logements locatifs. Cette déduction peut aboutir à la réalisation d’un déficit imputable sur les revenus globaux à hauteur de 10.700 €, permettant ainsi de diminuer l’imposition des autres catégories de revenus. Pour les personnes soumises à des taux marginaux d’impôts élevés, L’investissements en immobilier avec Déficit Foncier peut permettre une économie d’impôts pouvant aller jusqu’à 62,2% des travaux réalisés. En effet, avec une tranche marginale d’imposition maximum de 45% et des prélèvements sociaux de 17,2%, le principe des revenus fonciers positifs génère une imposition particulièrement pénalisante.

Quels sont les travaux déductibles des revenus fonciers ?

Le principe de l’investissement immobilier avec Déficit Foncier est d’acquérir un logement ancien à usage locatif dans le but d’y réaliser des travaux de rénovation entrant dans la catégorie des travaux déductibles. Ces derniers seront déductibles des autres revenus fonciers. Ainsi, le Déficit Foncier permet de diminuer l’imposition fiscale inhérente aux revenus fonciers.

Pour être déductibles ces travaux doivent respecter les conditions générales de déduction des charges des revenus fonciers, à savoir :

- Se rapporter à des immeubles locatifs,

- Être effectuées en vue de la conservation du revenu,

- Avoir effectivement été supportées par le propriétaire,

- Avoir été payées au cours de l’année d’imposition concernée et pouvant être justifiées.

Les travaux déductibles des revenus fonciers.

- Les travaux de réparation et d’entretien,

- Les travaux d’amélioration,

- Les dépenses de construction, reconstruction et d’agrandissement ne sont jamais déductibles des revenus.

L’avantage fiscal du Déficit Foncier.

Si vous réalisez une opération d’acquisition immobilière en Déficit Foncier vous aurez la faculté via son acquisition de réaliser un montant de travaux déductibles de vos revenus fonciers et dans les limites énoncées ci-dessus de votre revenu global, limitant par là même votre imposition de manière importante. En effet, la réalisation d’une telle opération immobilière permettra de diminuer, voire de supprimer vos revenus fonciers imposables. Or, les revenus fonciers sont soumis non seulement au taux marginal d’imposition (allant jusqu’à 45%) mais également aux prélèvements sociaux de 17,2%, soit un total de 62,2%, pouvant même monter à 66,2% pour les personnes soumises à la contribution exceptionnelle sur les hauts revenus (fixée à 3% ou 4%).

La réalisation de travaux déductibles imputables sur des revenus de telle nature, peut donc permettre de réaliser jusqu’à 62,2% d’économie d’impôt sur les sommes investies. Enfin, la faculté d’imputer jusqu’à 10.700 € de déficit foncier sur ses autres revenus permet également de limiter l’imposition des revenus d’activité en réalisant ainsi jusqu’à 45% d’économie d’impôts.

Ce régime n’étant pas issu d’une loi de défiscalisation mais du régime général des revenus fonciers, il est peu probable qu’il soit remis en cause à l’avenir.

Le système du Déficit Foncier permet de réaliser des défiscalisations immobilières importantes sans se heurter aux limites fixées par les régimes de plafonnement des niches fiscales et aux changements fréquents que subissent les lois de défiscalisations. Le Déficit Foncier est donc un système pérenne et fiable.

Le dispositif Malraux, un incontournable pour concilier fiabilité en défiscalisation et investissement immobilier de prestige.

Le dispositif dit « Loi Malraux » vous permet en tant que particulier d’investir dans des opérations de restauration immobilière dans certains quartiers urbains et de bénéficier ainsi d’une réduction d’impôt sur le revenu, les immeubles ainsi restaurés étant destinés à la location. La Loi Malraux s’applique dans certaines villes de France sur des secteurs bien spécifiques. Votre première attention sera donc de vérifier que votre investissement immobilier Malraux se situe bien dans un « Secteur sauvegardé ».

Le dispositif dit « Loi Malraux » vous permet en tant que particulier d’investir dans des opérations de restauration immobilière dans certains quartiers urbains et de bénéficier ainsi d’une réduction d’impôt sur le revenu, les immeubles ainsi restaurés étant destinés à la location

Le dispositif Malraux est destiné à protéger plus précisément les immeubles situés dans des Sites Patrimoniaux Remarquables (S.P.R.) et permet de bénéficier en contrepartie de réductions fiscales importantes pour permettre leur restauration sous le contrôle des Architectes des Bâtiments de France.

On dénombre aujourd’hui plus de 940 Sites Patrimoniaux Remarquables en France. Le classement au titre des Sites Patrimoniaux Remarquables a pour objectif de protéger et de mettre en valeur le patrimoine architectural, urbain et paysager de nos territoires. Les Sites Patrimoniaux Remarquables sont des servitudes d’utilité publique c’est-à-dire instituées par une autorité publique dans un but d’intérêt général. Les Sites Patrimoniaux Remarquables se substituent aux anciens dispositifs de protection : Secteurs Sauvegardés, Zones de Protection du Patrimoine Architectural, Urbain et Paysager (Z.P.P.A.U.P.) et Aires de mise en Valeur de l’Architecture et du Patrimoine (A.V.A.P.).

Typologie des sites patrimoniaux :

- Les villes, villages ou quartiers dont la conservation, la restauration, la réhabilitation ou la mise en valeur présente, au point de vue historique, architectural, archéologique, artistique ou paysager, un intérêt public.

- Les espaces ruraux et les paysages qui forment avec ces villes, villages ou quartiers un ensemble cohérent ou qui sont susceptibles de contribuer à leur conservation ou à leur mise en valeur peuvent être classés au même titre.

- Les Sites Patrimoniaux Remarquables ont été créés pour clarifier la protection en faveur du patrimoine urbain et paysager.

Le dispositif permet d’identifier clairement les enjeux patrimoniaux sur un même territoire. Ces enjeux sont retranscrits dans un plan de gestion du territoire qui peut prendre deux formes :

- Un Plan de Sauvegarde et de Mise en Valeur (P.S.M.V.), dit « Malraux 30% ».

- Un Plan de Valorisation de l’Architecture et du Patrimoine (P.V.A.P.), dit « Malraux 22% ».

L’investissement dit « Loi Malraux » vous permettra d’investir dans un immobilier de qualité, en cœur de ville, participant ainsi à la rénovation de ces dernières. Les emplacements où se situent les immeubles de type Malraux vous garantissent ainsi une demande locative soutenue, dans des villes dynamisées.

La contrepartie de votre réduction d’impôts, passe par une obligation locative de 9 ans.

Pour qui s’adresse ce type d’investissement immobilier ?

L’investissement immobilier de type Malraux s’adresse à tout contribuable domicilié en France. Il s’adresse à des foyers fiscaux qui souhaitent réduire leurs impôts grâce à un investissement de qualité. Ce type de défiscalisation se définit en réduction d’impôts. Vous investissez sur un immeuble en périmètre dit Malraux en contribuant progressivement à sa restauration par le paiement de ses travaux. Les travaux versés en année 1 du démarrage de votre chantier sont constatés et déclarés au cours de l’année N+1. Il y a donc un an de décalage entre la participation à vos travaux et leurs effets sur votre réduction d’impôts.

Pour les permis de construire déposés depuis le 1er janvier 2017, la réduction d’impôt est pluriannuelle sur 4 ans, à compter de l’émission de votre permis de construire.

Ce type d’investissement s’adresse donc à des foyers fortement imposés, souhaitant réduire leurs impôts, dans le cadre d’un placement sécurisé et patrimonial.

30% de réduction d’impôt générés sur la part des travaux investis dans le cadre de la restauration complète de votre immeuble en périmètre dit « Loi Malraux ».

Le montant des travaux pour le calcul de la réduction d’impôt en loi Malraux est plafonné à 400 000 € pour une période de 4 années.

L’avantage de l’investissement Malraux, est qu’il ne rentre pas dans l’obligation du plafond des niches fiscales. L’investissement immobilier de type s’adresse à tout contribuable domicilié en France. Il s’adresse à des foyers fiscaux qui souhaitent réduire leurs impôts grâce à un investissement de qualité. Ce type de défiscalisation se définit en réduction d’impôts. Vous investissez sur un immeuble en périmètre dit en contribuant progressivement à sa restauration par le paiement de ses travaux. Les travaux versés en année 1 du démarrage de votre chantier sont constatés et déclarés au cours de l’année N+1. Il y a donc un an de décalage entre la participation à vos travaux et leurs effets sur votre réduction d’impôts.

Investir tout en rénovant le cœur de ville est la clé la loi Denormandie, un dispositif dont les avantages méritent d’être (re)découverts !

Vous avez certainement déjà entendu parler de la loi Pinel. Le dispositif dit loi Denormandie est son “cousin”, qui encadre la rénovation urbaine d’immeubles anciens des villes moyennes. Il vous permettra d’investir dans les cœurs de villes de plus de 244 territoires de nos belles régions. Investir tout en rénovant est la clé de ce dispositif mis en place par les autorités fin 2018.

Le dispositif Denormandie est un avantage fiscal permettant aux propriétaires bailleurs qui s’engagent à louer leur logement ancien, réhabilité par des travaux, de profiter d’une réduction d’impôt, pouvant s’élever jusqu’à 63 000€.

Le 21 décembre 2018, l’Assemblée Nationale a entériné le nouveau dispositif de défiscalisation réduction d’impôts dans l’immobilier ancien en « Cœur de ville ».

L’article 226 de la loi de finance crée un dispositif de défiscalisation immobilière adapté au profil de nombreux épargnants. C’est un dispositif d’incitation aux travaux de rénovation dans les centres villes et leurs faubourgs dans 244 communes couvertes par le plan « Action cœur de Ville » (A.C.V.) ou dans une commune ayant conclu des « Opérations de revitalisation du territoire » (O.R.T.), prévue par la loi ELAN.

- C’est un dispositif immobilier éligible à une aide fiscale à l’investissement locatif.

- Il concerne des acquisitions de logements anciens faisant l’objet concomitamment de travaux d’amélioration, réalisés par uniquement par des entreprises professionnelles.

- C’est un dispositif dont l’objectif est de lutter contre l’habitat indigne et dégradé.

- L’acquisition ne doit pas dépasser 300 000 euros par an, ni 5.500 euros du m².

- Ce type d’opérations ouvriront droit à une réduction d’impôt, calculée selon les mêmes modalités et sous les mêmes conditions que le dispositif Pinel.

- Ces acquisitions doivent être réalisées entre le 1er janvier 2019 et le 31 décembre 2026.

Les travaux doivent être terminés dans les logements au plus tard le 31 décembre de la 2ème année suivant leur achat.

Vous devez vous engagez à louer le logement au moins 6 ans. Vous pouvez également le louer 9 ou 12 ans, pour profiter d’un taux de réduction d’impôt plus intéressant.

Le Denormandie vous offre de nombreuses opportunités d’investissements immobiliers dans plus de 244 cœurs de villes et au sein des Opérations de Revitalisation du Territoire.

Pour avoir accès à la réduction d’impôts Denormandie, vous devez réaliser des travaux bien précis dans votre bien, que nous allons découvrir ensemble.

Les travaux d’amélioration doivent concerner la performance énergétique, pour un gain de performance d’au moins 20 % pour un logement collectif, et d’au moins 30 % pour un logement individuel. Le logement doit a minima atteindre l’étiquette énergétique E après travaux. Au moins 2 types de travaux parmi : un changement du système de production d’eau chaude, un changement de chaudière, l’isolation des combles, l’isolation des murs, l’isolation des fenêtres, doivent y être effectués.

Enfin la création d’une nouvelle surface habitable est possible. Terrasse, balcon, garage, etc., peuvent se transformer en m² habitables.

Les travaux d’amélioration doivent concerner la performance énergétique de votre appartement.

Pour conclure

La réduction d’impôts Denormandie est plafonnée à 5 500€ par m² habitable, pour un investissement maximum de 300 000€.

Le dispositif Denormandie permet d’acquérir un bien immobilier et de bénéficier d’une réduction d’impôt de 12 %, 18 % ou 21 %, en fonction de la durée de location du bien, à savoir 6 ans, 9 ans ou 12 ans. Cette réduction est toutefois soumise au plafonnement des niches fiscales de 10 000 euros par an.

Le Denormandie optimisé au déficit foncier permet de pallier en partie ces inconvénients du plafond, puisque la partie éventuelle du prix de revient qui excède les plafonds de 300 000€ et plus de 5 500€ par m² pourra, sous conditions d’éligibilité, bénéficier de la fiscalité du déficit foncier. Denormandie permet donc de bénéficier d’une réduction d’impôt sur le revenu mais aussi d’effacer, partiellement, l’impôt sur le revenu et les prélèvements sociaux sur ses revenus fonciers, grâce au mécanisme du déficit foncier.

En vous proposant des placements qui allient immobilier d’exception et forts avantages fiscaux, nous vous faisons partager notre amour des Belles Pierres.